научно-практический

журнал

Новости редакции

Журнал «Логистика» принял участие в выставке TransRussia 2026. Работа на стенде стала очень продуктивной для нашей редакции и стала отличной возможностью напрямую пообщаться с целевой аудиторией – читателями, экспертами и партнерами. За три дня живого общения с аудиторией журнала позволили нам обсудить самые актуальные вопросы отрасли и получить ценные предложения для будущих номеров.

Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

События в российской логистике

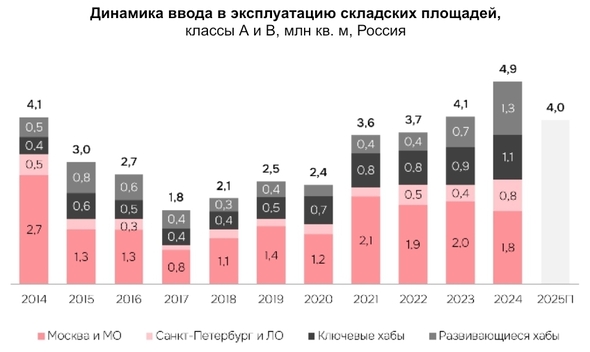

Объем ввода на рынке складской недвижимости превзошел все ожидания

По итогам 2024 года объем ввода складских площадей совокупно по России составил более 4,9 млн кв. м, индикатор стал историческим максимумом и превысил результат 2023 года на 21%.

2024 стал годом нового исторического рекорда на рынке складской недвижимости – по данным IBC Real Estate объем нового строительства совокупно по России достиг более 4,9 млн кв. м, прирост показателя год к году составил 21%. Традиционно, большая часть ввода пришлась на Московский регион, который является основным логистическим хабом, однако в 2024 году региональная структура изменилась.

Доля Москвы и Московской области в общем объеме нового строительства по стране составила 37% или 1,8 млн. кв. м, что на 12% стало ниже значения 2023 года. Крупнейшими введенными объектами стали BTS-проекты для компании ВсеИнструменты.ру (109 тыс. кв. м) в Обухово, для компаний Петрович (108 тыс. кв. м) и OZON (104 тыс. кв. м) в Домодедово, а также собственный склад Wildberries (105 тыс. кв. м) в Электростали. На фоне замедления темпов строительства сроки ввода многих проектов в регионе были перенесены на 2025 год.

Самые высокие темпы строительства фиксировались в Санкт-Петербурге и Ленинградской области: объем составил почти 0,8 млн кв. м и в 2 раза превысил результаты 2023 года. Доля в общем объеме ввода по стране составила 16%. Крупнейшими объектами стали: 4 очереди объекта 100К Бугры (118 тыс. кв. м), 3 очереди объекта Адмирал-Волхонское (108 тыс. кв. м), а также NK Парк Колпино (104 тыс. кв. м) и Осиновая Роща (74 тыс. кв. м), реализованные для компании OZON. Повышенные объемы ввода в регионе наблюдаются за счет высокой деловой активности игроков рынка в 2023 году, в результате которой многие из объектов были реализованы для игроков ритейл-сегмента или же законтрактованными ими еще на этапе строительства.

В ключевых и развивающихся региональных хабах объем ввода за 2024 год составил 2,4 млн кв. м, или +42% г/г. Ключевым фактором развития региональных рынков в России стала экспансия представителей ритейл-сегмента. Так, 50% от всего объема введенных площадей составили BTS-проекты, реализованные для онлайн-операторов и многоканальных ритейлеров.

Наибольший прирост нового предложения зафиксирован в таких регионах, как Республика Татарстан (346 тыс. кв. м), Свердловская область (247 тыс. кв. м), Краснодарский край (197 тыс. кв. м), Ростовская область (151 тыс. кв. м) и Ставропольский край (140 тыс. кв. м). Крупнейшими введенными объектами стали Индустриальный парк Синергия (131 тыс. кв. м) в Татарстане, два здания в объекте ПФО Логопарк Солнечный в Омске (совокупно 118 тыс. кв. м), NK Парк Саратов (104 тыс. кв. м) и две фазы проекта Логистического комплекса им. Дэн Сяопина (совокупно 100 тыс. кв. м) в Татарстане.

Источник: IBC Real Estate

Совокупный объем общего предложения складских площадей в России по результатам 2024 года достиг 58,4 млн кв. м, прирост год к году составил 9%. Более половины (54%) общего объема предложения, или 31,5 млн кв. м, пришлось на Московский регион как главный логистический хаб, на Санкт-Петербург и Ленинградскую область – 10% или 6 млн кв. м, доля ключевых и развивающихся хабов составила 18% (10,8 млн кв. м) и 17% (10 млн кв. м) соответственно.

По прогнозам IBC Real Estate в 2025 году повышенные темпы ввода сохранятся, однако снизятся относительно 2024 года. В текущем году к вводу ожидается 4 млн кв. м, из которых 2,2 млн кв. м придется на Москву и Московскую область. Совокупно по стране снижение показателя ожидается на уровне 18%. Основными факторами, которые окажут влияние на динамику ввода в 2025 году, станет высокая стоимость заемного финансирования, рост стоимости строительства (прогноз по приросту – около 10%) и снижение темпов роста спроса на складскую недвижимость.

«Мы видим, что спрос от ажиотажного перешел в стадию высокого, с дальнейшим трендом к стабилизации в 2026 году, в результате влияния макрофакторов на экономику, которая последний год была «перегретой». Государственная политика по сдерживанию инфляции оказывает влияние не только на строительную отрасль, на планы и возможности девелоперов, но и в целом – на снижение экономической активности. По итогам 2024 года на рынке складской недвижимости России зафиксирован новый рекорд ввода, обусловленный высоким спросом на складские площади в 2023-2024 годах. При этом на начало года совокупный объем маркетируемого предложения в Московском регионе, по сравнению с началом 2023 года, увеличился в 2,3 раза. Дальнейшее развитие региональных рынков напрямую будет зависеть от потребностей крупных игроков в складских площадях. Онлайн-операторы и многоканальные ритейлеры продолжат свою экспансию в регионах России, что поддержит спрос на высоком уровне и скажется на приросте нового предложения. На начало 2025 года общий объем строящихся площадей только в Московском регионе составил 5,4 млн кв. м. Мы считаем, что ряд проектов не будет реализован и сроки ввода перенесутся на 2026 год, но это все-таки очень существенный объем. Похожую картину мы наблюдали в 2014-2015 годах, когда по итогу рекордного объема новых проектов, вслед за ростом интереса к складскому сегменту, произошел резкий рост вакансии до 9,5% и коррекция ставок аренды. Мы считаем, что несмотря на высокий спрос, девелоперским компаниям нужно быть аккуратными и избирательными в своих планах развития», – резюмирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com