научно-практический

журнал

Новости редакции

Уважаемые читатели! Перед вами пятый выпуск журнала «ЛОГИСТИКА», посвященный актуальным вызовам современной логистики. В этом номере мы собрали статьи и исследования экспертов из разных регионов России, которые помогут составить полное представление о развитии отрасли.

Сегодня свой день рождения отмечает директор ООО «Агентство Маркет Гайд» и издатель журнала «ЛОГИСТИКА» Юлия Кислова. От всей души поздравляем Юлию с этим замечательным днем и выражаем свою искреннюю признательность за огромный вклад в жизнь Агентства. Ваша энергия заряжает всю команду и ведет нас к новым вершинам. Мы ценим Вашу открытость к инновациям и умение находить решения даже в сложных ситуациях.

В № 5 журнала «ЛОГИСТИКА» за 2026 г. выходит статья Е. Р. Добронравина о новом подходе к управлению цепями поставок. Автор предлагает перейти от традиционной концепции минимизации совокупных издержек к управлению альтернативной ценностью. В основе подхода – показатель рентабельности капитала материального потока, позволяющий максимизировать отдачу от вложенных в запасы средств. Эмпирические исследования на выборке из 58 торговых компаний показали, что такой подход может повысить рентабельность в несколько раз.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

Складская и индустриальная недвижимость Московского региона

5 / 2025 | АНАЛИЗ РЫНКОВПредложение

«Рынок попал в замкнутый круг, когда сторона спроса выжидает падения ставок, а сторона девелопмента ждет их повышения в ближайшее время из-за растущих затрат и отказа от спекулятивного строительства. Как только для всех станет очевидно, что общий аккумулированный спрос бизнеса по-прежнему высокий и просто взял паузу на период высокой ключевой ставки, а противовеса в качестве нового спекулятивного строительства на рынке не появляется, мы увидим очередной рост цен», – отмечает Дмитрий Герастовский, директор департамента складской недвижимости Ricci.

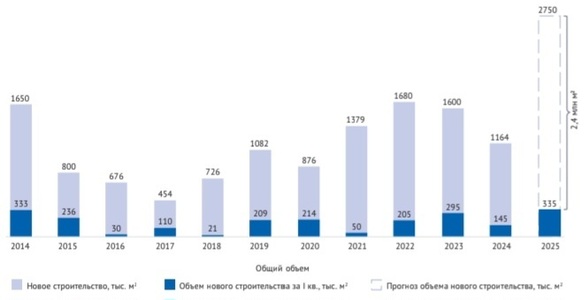

В I кв. 2025 г. в Московском регионе введено 335 тыс. м2 качественных складских площадей в формате big box. Отмечается рост объема введенных площадей за счет большого количества перенесенных объектов с конца 2024 г. на 2025 г. (рис. 1). Объем ввода увеличился в 2,3 раза по сравнению с аналогичным периодом прошлого года и составил 29% от общего объема введенных площадей в 2024 г. На 2025 г. девелоперами складской недвижимости анонсирован ввод 2,75 млн м2 площадей в формате big box, из которых порядка 1,86 млн м2 уже законтрактованы. Однако из-за жесткой денежно-кредитной политики, замедления темпов строительства и переноса сроков ввода по некоторым объектам на следующий год реальный объем нового строительства среди таких объектов может составить порядка 2 млн м2.

Дополнительно ожидается ввод до 500 тыс. м2 в сегменте light industrial. При этом в I кв. уже введено около 20% от прогнозируемого объема ввода. При этом среди введенных объектов доля спекулятивно строящихся складских площадей составила 61%. На момент окончания строительства они были законтрактованы на 73%, а оставшиеся вакантные площади к концу I кв. были на стадии подписания договоров.

К концу года доля BTS-проектов на продажу и в аренду для конечных пользователей (endusers), а также проектов, реализуемых крупными потребителями складов под собственные нужды с участием застройщиков в качестве генеральных подрядчиков может увеличиться с 39 до 52%. Столь высокий ожидаемый объем ввода является следствием большого количества сделок с объектами в формате BTS в 2024 г., срок строительства которых в среднем составляет год с момента получения разрешения на строительство.

Основной объем введенных площадей сосредоточен на южном (56%) и северном (23%) направлениях, где введены крупнейшие объекты ИП «NK Парк Вешки 2» (76 300 м2) РЦ «Магнит Подольск» (68 000 м2) и СК «Армада Парк Боброво» (67 500 м2).

Рисунок 1. Динамика прироста нового строительства складских площадей

Источник: Ricci

Спрос

1. По итогам I кв. 2025 г. на рынке складской недвижимости Московского региона объем сделок аренды и продажи составил 324 тыс. м2, что на 24,5% меньше, чем за аналогичный период 2024 г. Высокая ключевая ставка влияет на деловую активность. Из-за высокой стоимости заемных средств покупатели и арендаторы не спешат приобретать недвижимость, ожидая снижения цен и испытывая трудности с ликвидностью при бюджетировании.

2. Снижение объемов спроса также связано с уменьшением активности компаний из сферы e-commerce. Компании электронной торговли – лидеры по объему сделок прошлых лет – уступили верхние позиции компаниям из производственного сектора. Если в 2022–2024 гг. доля e-commerce составляла 32–44% от общего объема сделок, то в I кв. 2025 г. их доля снизилась до 16%. Последние 3 года компании e-commerce активно наращивали портфели, многие объекты в Московском и других регионах находятся на стадии строительства. Сейчас же приобретать новые объекты или арендовать на пике ставок на длинном договоре BTS-объекты невыгодно, так как это потребует отвлечения денег из операционного бизнеса, поэтому спрос от крупных арендаторов e-commerce снизился, хотя присутствует отложенный спрос, который ждет более легкого и дешевого доступа к кредитному финансированию.

В то же время производственные компании наращивают свои мощности, ориентируясь на стратегию импортозамещения и используя программу промышленной ипотеки, что способствовало увеличению доли производственного бизнеса в общем объеме сделок до 34%.

Инвестиционные фонды теперь проявляют интерес не только к big box складам, но и к объектам light industrial. Так, УК «Альфа-Капитал» расширила свой портфель объектов от девелопера Холдинг «Строительный Альянс» до 30 тыс. м2., купив еще около 8 тыс. м2.

3. Несмотря на высокую арендную ставку, компании в основном приобретают склады в аренду – 91% от общего объема спроса составили сделки аренды, в том числе built-to-suite. В структуре спроса традиционно лидируют сделки спекулятивной аренды – 82%, на формат BTS-аренда приходится 9% от общего объема сделок (рис. 2). Доля сделок продажи и BTS-продажи составляет 4 и 5% соответственно. Стоит отметить, что на рынке появляется новый формат инвестиционных BTS-сделок – строительство под инвестора по договору-купли продажи будущей вещи.

В распределении по направлениям наибольший объем сделок по аренде и продаже заключен на юго-восточном направлении (38% от общего объема сделок) и южном (32%). Это связано с высокими объемами введенных в I кв. 2025 г. и строящихся объектов по данным направлениям.

4. В I кв. 2025 г. средний размер сделки увеличился на 7% относительно аналогичного периода прошлого года и составил 17 тыс. м2. Увеличение показателя произошло в результате заключения ряда крупных сделок площадью более 20 тыс. м2. По прогнозам Ricci, в 2025 г., учитывая высокую вероятность сохранения ключевой ставки на уровне 17–20% до конца года, ожидается снижение объема спроса примерно на 30% по сравнению с 2024 г. до 2 млн тыс. м2.

Рисунок 2. Динамика структуры введенных объектов по типу строительства

Источник: Ricci

Доходность складской недвижимости

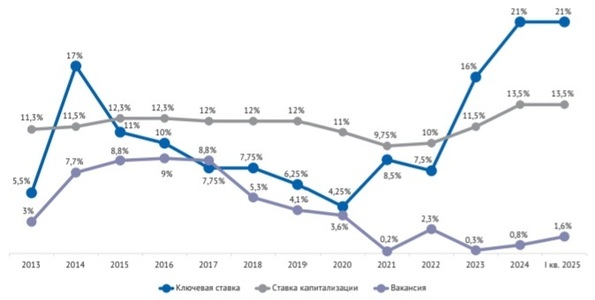

Ставка капитализации сохранилась на уровне конца 2024 г. и составила 13,5%. По-прежнему потенциальные покупатели и продавцы не могут договориться об устраивающем обе стороны уровне доходности. Продавцы ориентируется на ставку капитализации 11,5–12,5%, покупатели – на 14–15% и выше. Стороны могут договариваться в диапазоне от 13 до 15%, если и покупатель, и продавец имеют твердое желание и причины пойти в сделку (рис. 3).

Ставка капитализации рассчитывается как отношение чистого операционного дохода (на основании текущего рыночного уровня ставок) от объекта в год (первый прогнозный год от даты оценки) к его текущей рыночной стоимости – цене сделки, ожидаемой экспертами между потенциальными покупателем и продавцом.

Рисунок 3. Доходность складской недвижимости, 2013 – I кв. 2025 гг.

Источник: Ricci

Вакансия

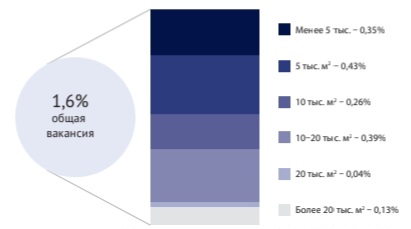

На конец I кв. 2025 г. доля свободных качественных складских площадей в готовых объектах составляет 1,6%. Относительно конца 2024 г. показатель вырос в 2 раза в результате освобождения нескольких крупных блоков и ввода спекулятивных объектов, однако в абсолютном значении этот объем остается довольно низким (рис. 4).

Аналитики Ricci ожидают рост вакансии за счет объектов, запроектированных ранее под клиентов (при выходе BTS проектов на рынок), а также коротких сроков предлагаемых в субаренду площадей, в связи с чем они могут долго экспонироваться на рынке. Однако наличие устойчивого спроса поможет сохранять эффект низкой вакансии на рынке и в течение 2025 г., несмотря на ожидаемый рост ввода вакантных площадей в объеме будущего предложения.

Рисунок 4. Структура вакансии по размеру предлагаемых блоков (количество)

Источник: Ricci

Коммерческие условия

По итогам I кв. 2025 г. средневзвешенная ставка аренды на существующие сухие склады составила 12 200 руб./м2/год без учета НДС и ОРЕХ.

В течение 2023–2025 гг. ставки аренды на склады стремительно росли. Так, с начала 2023 г. был зафиксирован скачок аренды более чем в 2 раза. В конце 2024 г. наблюдалось постепенное охлаждение и замедление роста ставок. В I кв. 2025 г. отмечался выборочный рост по отдельным локациям и проектам, и в итоге средняя базовая ставка арендной платы сохранилась на уровне конца 2024 г., составив 12 200 руб./м2/год.

На рынке появились скидки. Арендодатели готовы торговаться и могут сделать скидку до 10% от экспонируемой ставки аренды. Уровень операционных расходов на конец I кв. 2025 г. зафиксирован в диапазоне 1800–2600 руб./м2/год. Цена продажи сухого склада класса А также сохранилась на уровне конца 2024 г. и составила 85–90 тыс. руб./м2 без НДС. Впервые за 2 года рост ставок в складском сегменте приостановился, но, вероятно, это только временная передышка, учитывая общую динамику предложения и спроса на рынке.

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com